信息技术是推动人类社会进步的一个重要助推力,人类社会的发展史从另一个角度来说也是信息技术的发展史,社会的进步必然会伴随着信息技术的更新换代。信息技术自产生之日起便对社会有着不可估量的影响,随着人类社会的不断发展,信息技术也在不断地进步,其对社会各方面的影响也将不断加深,应用也将有所改变。笔者将根据在审计工作实践中遇到的困难和问题,浅谈政府运用大数据的构想。

大数据(big data)即巨量数据的集合。麦肯锡全球研究所给出的定义是:一种规模大到在获取、存储、管理、分析方面大大超出了传统数据库软件工具能力范围的数据集合,具有海量的数据规模、快速的数据流转、多样的数据类型和价值密度低四大特征。大数据的价值在于通过设计专门的计算模型对多模块、多领域、大量的数据进行分析,从而得出我们需要的信息,将信息转化为价值。

大数据审计,就是对我们收集的大量审计数据,主要包括被审计位的财务数据和业务数据,进行汇总、计算、分析、处理从而找出审计疑点,再进行核实,锁定问题。

大数据审计已经被提出来很多年了,我们也使用过一些专门的审计软件,例如AO2008、AO2011。这些软件主要是将被审计单位财务系统中的数据导出,然后通过对应的模版导入AO系统,然后进行账表重建,审计人员再对账表数据进行查看,分析,发现问题。近两年我们已经完成了对各单位财务数据和业务数据采集的工作。此项工作的目的是先将一级预算单位的财务数据和业务数据收集上来,在接收到对某些单位进行审计的审计通知后,可以第一时间将提前收集到的该单位的数据恢复导入到AO2011系统,从而可以保障审计的及时性和数据的真实性。

在数据采集和运用过程中,我对大数据审计有很多的感慨和体会:第一,各单位财务系统种类繁杂,有的使用用友,有的使用金蝶,还有的使用太阳软件,等等,更有甚者有的单位使用的软件的软件供应商都已经不存在了。由于没有软件供应商的支持各单位的财务工作人员对数据的备份以及确保数据备份数据的准确性和完整性有一定的困难,再次由于不同的财务软件备份的数据类型多种多样,但是我们的AO2011系统导入模版有限,导致有些数据无法恢复到AO系统中,或者采取别的办法将数据导入到AO中过程将非常的复杂,给数据审计带来了不小的麻烦。第二,各单位都是独立使用自己的财务软件,数据的管理权限基本都掌握在本单位的操作人员手中,相应的单位人员可以对系统中的数据进行任意的更该,这就导致我们审计数据的准确性没有根本保证。第三,各单位的数据都是独立存取,分别存储在本单位的计算机或者服务上,当我们需要对单位之间的数据进行交互审计验证时,就需要将他们的备份数据进行恢复,取得对应的表数据之后再导入同一个数据库中进行分析,此过程非常复杂,而且不可控因数太多,这些情况导致各单位之间的数据交互验证困难或者根本不能进行交互验证,给审计工作带来了麻烦。第四,各单位各自联系各自的软件供应商,软件费用和人工维护费用层次不齐,把关不严格,供应商的服务质量也得不到保障,可能导致费用成本过高。增加财政负担。

针对以上情况,以及结合大数据审计的发展前景。我对大数据审计的理想数据提出如下设想:由各级政府建立一个大数据中心用来管理各级所属单位的财务和业务数据,对数据进行标准、统一、严格管理,借鉴大型企业对数据管理的成功经验,用低成本的投入实现数据的集中性、规范性、准确性、安全性、完整性和可交互性。以此来推动大数据审计的步伐。

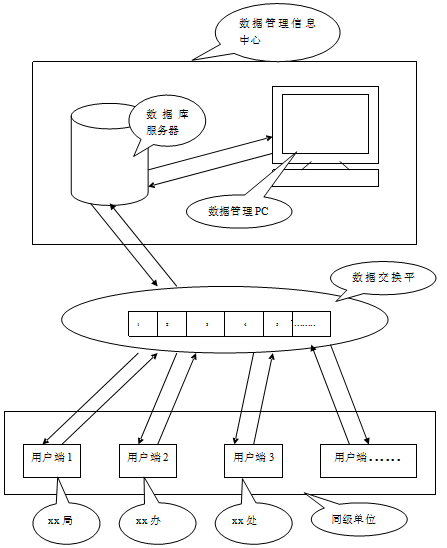

简单猜想可设计为,大数据中心配备一台大容量、高运转效率的数据库服务器,请相关资深财务软件供应商设计一套专用的财务软件,各单位安装客户端以及给定相应的用户和权限,数据通过各单位客户端录入,数据全部存放在数据中心服务器中,在需要这些数据时可以随时查看和调用。甚至在必要时还可以对这些集中相关的数据调出进行精细的分析和计算,找出数据中所隐藏的规律和实质,以帮助政府和领导作出正确的决策,真正的做到让数据发挥出自身的价值和意义。

数据是不最真实人的,数据才是真正科学的,数据才是值得依赖的,一切问题从数据入手,一切决策从数据入手,一切计划从数据入手,着手对数据的研究,让大数据真正融入到政府的工作中来,让信息技术成为政府的得力助手。(转自审计署网)

附简单结构示意图: